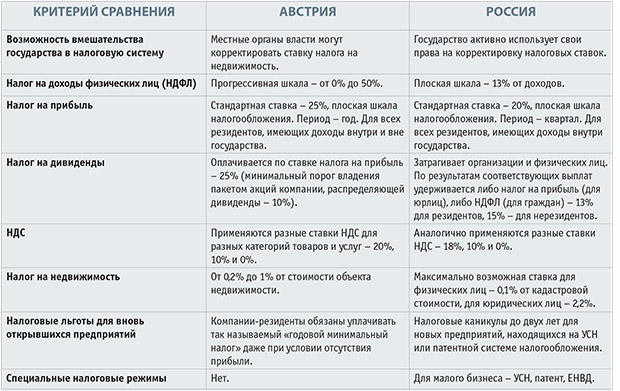

По результатам сравнительного анализа можно сделать следующие выводы:

1 в России более низкий уровень налогового бремени по сравнению с Австрией;

2 в России в большей степени развиты специальные налоговые режимы для малого бизнеса, а также существует система налоговых каникул;

3 в Австрии у государства практически нет прав для регулирования налоговой системы, существуют отдельные прецеденты для муниципалитетов (например, регулирование ставки налога на недвижимость);

4 в России система налогообложения значительно сложнее, чем в Австрии, благодаря большему количеству налогов, режимов, правил исчисления налоговой базы и прочее;

5 в Австрии система взимания налогов более устоявшаяся, в России вопросы налогообложения постоянно находятся в режиме пересмотра и корректировок;

6 в России более трудоемким является процесс формирования налоговой отчетности и необходимо более частое предоставление отчетов в налоговые органы.

Об эффективности налоговой системы Австрии говорит тот факт, что доходы бюджета в 2015 году составили 189 200 млн долларов (для сравнения – в России – 216 тыс. млн долларов). Данные показатели вполне сопоставимы, учитывая тот факт, что Австрия не богата природными ископаемыми, площадь и население этой страны значительно меньше, чем в России.

Марина Соловей, Георгий Нартикоев

Материал дан в сокращенном виде

Источник: www.moluch.ru

Фото: pexels.com