В последнее пятнадцатилетие число низкооплачиваемых сотрудников в Австрии более чем удвоилось и в некоторых областях заняло преобладающую долю.

Само понятие «низкооплачиваемый сотрудник» (Geringfügig Beschäftigte) находит свое отражение в общем законе о социальном обеспечении (§ 5 Abs1 Z 2 ASVG). Низкооплачиваемыми считаются служебные отношения между работником и работодателем, при которых размер дохода сотрудника не превышает максимальной допустимой границы. Количество отработанных рабочих дней значения при этом не имеет. Единственный вид страхования, которому подлежат такие сотрудники, – это страхование от несчастных случаев. Если же максимально допустимая граница превышена (она ежегодно обновляется и по состоянию на 01.01.2017 составляет 425,70 евро в месяц), то тогда необходимо иметь обязательное страхование.

По статистическим данным фонда социального обеспечения Австрии, начиная с середины 90-х годов число низкооплачиваемых сотрудников увеличилось с 136 500 до 341 700 человек в 2015 году. По итогам 2016 года оно составило уже более 352 200 человек.

Таким образом, с 2000 года можно видеть стабильный ежегодный прирост занятости на низкооплачиваемых работах. Особенно сильно этот процесс заметен в 2008 году (более 10%). Эксперты отмечают среди основных причин введение обязанности работодателя регистрировать низкооплачиваемых сотрудников до начала самих трудовых отношений (§ 33 ASVG), а не в течение семи дней с начала трудовой деятельности. Целью этой реформы было сокращение числа нелегальных работников.

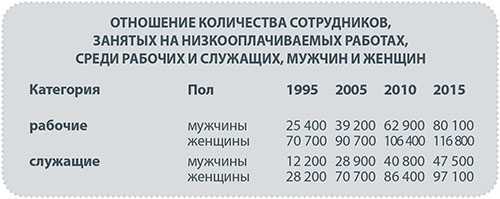

Ни для кого не секрет, что значительную часть занятых на низкооплачиваемых работах составляют женщины. Однако в последнее время наблюдается тенденция увеличения числа мужчин.

В 1995 году на долю женщин приходилось около 73% занятых на низкооплачиваемых работах, но уже к 2015 году этот показатель существенно снизился. Наиболее четко разделение наблюдается в сравнении количества занятых служащих и рабочих.

Как уже было сказано выше, максимально допустимая граница по состоянию на 01.01.2017 составляет 425,70 евро в месяц. Начиная с 2017 года принятое ранее ежедневное ограничение по сумме заработка было снято. Теперь оценка того, подпадают ли трудовые отношения под категорию низкооплачиваемых работ или нет, зависит только от соблюдения максимально допустимой границы ежемесячного дохода.

Необходимо также ответить на следующие вопросы:

На какой срок заключены трудовые отношения?

Когда начинаются трудовые отношения?

Каков размер оплаты за календарный месяц?

Например, если трудовые отношения заключены на неопределенный срок. Основным фактором является размер дохода сотрудника за месяц по договору. Например, он вышел на работу 04.10 и окончил ее 10.10, а его заработок, согласно договору, составил 760 евро в месяц. Несмотря на короткий срок деятельности (шесть дней), полученная сумма не входит в категорию низкооплачиваемых работ.

Еще один пример: сотрудник начинает трудовую деятельность 15.01. Заработок за январь составляет 250 евро. По договору ему положено 500 евро в месяц. Для оценки берется доход, на который сотрудник претендует на основании договора.

Если человек начал работать в одном месяце, например 31.01, а закончил в другом – 15.02, и при этом его заработок по договору составляет 800 евро, то в таком случае полученный им доход за январь – 50 евро – подпадает под категорию низкооплачиваемых работ, а доход за оставшийся период – 750 евро – нет.

Важно заметить, что как только максимально допустимая граница ежемесячного дохода превышается, появляется обязанность уведомить в течение семи дней фонд социального страхования и уплатить страховые взносы в полном объеме.

Заключая договор с работодателем на низкооплачиваемую работу, следует учитывать, что при увольнении выплаты пособия по безработице сотруднику не положены. Это связано с тем, что низкооплачиваемый сотрудник не застрахован в полном объеме. Работодатель отчисляет в фонд социального страхования только взносы за страхование от несчастных случаев. Сотрудник имеет право добровольно перечислять деньги в пенсионный фонд и фонд здравоохранения, но не в фонд страхования на случай безработицы. Последние отчисления могут производиться только со стороны работодателя.

к.э.н. Марина Млаккер

По материалам: www.wko.at,

www.sozialversicherung.at, www.wug.akwien.at